Инвестиции — один из самых эффективных способов сохранения и приумножения капитала в долгосрочной перспективе. Эксперты Академии трейдинга подчёркивают, что успешное инвестирование требует системного подхода, терпения и постоянного обучения. Современные инвестиционные возможности включают традиционные финансовые инструменты вроде акций и облигаций, криптовалюты, недвижимость, а также цифровые активы. Платформа Pocket Option предлагает доступ к производным инструментам для активной торговли. В этой статье разберём основы инвестирования, виды активов, минимальные суммы для старта и пошаговый план действий для начинающих инвесторов.

Что такое инвестиции простыми словами для новичка

Инвестиции — это вложение денег в активы с целью получения дохода или прироста стоимости в будущем. Вместо того чтобы деньги лежали на обычном счёте и обесценивались из-за инфляции, вы покупаете что-то, что может вырасти в цене или приносить регулярный доход.

Простая аналогия:

Представьте, что вы купили яблоневый сад за $10,000. Через год деревья дали урожай, который вы продали за $1,000 (10% дохода). Через пять лет сад вырос, и теперь его стоимость $15,000. Вы получили и регулярный доход (урожай), и прирост капитала (рост стоимости сада). Так работают инвестиции.

Ключевые отличия инвестиций от спекуляций:

Инвестиции:

- Долгосрочная перспектива (от года и более).

- Фокус на фундаментальной ценности актива.

- Готовность пережить временные просадки.

- Диверсификация для снижения рисков.

- Пассивный или умеренно активный подход.

Спекуляции (трейдинг):

- Краткосрочные сделки (от минут до недель).

- Ставка на колебания цены, а не на ценность.

- Активное управление и постоянный мониторинг.

- Высокие риски и потенциальная доходность.

- Требуется глубокая экспертиза и время.

Большинство новичков путают инвестирование с трейдингом и теряют деньги на попытках быстро разбогатеть. Настоящие инвестиции — это марафон, а не спринт.

Основные требования к инвестору

Чтобы успешно инвестировать, нужны не только деньги, но и правильное мышление, знания и дисциплина.

Финансовая подушка безопасности:

Перед началом инвестирования создайте резерв на 3-6 месяцев расходов на обычном банковском счёте или депозите. Это защита от необходимости продавать инвестиции в убыток при неожиданных тратах (потеря работы, ремонт, лечение).

Базовые знания:

- Понимание основных типов активов и их рисков.

- Знание принципов диверсификации.

- Базовая финансовая грамотность (что такое доходность, волатильность, ликвидность).

- Умение читать финансовую информацию и новости.

Не обязательно быть экспертом, но базовое понимание критично. Инвестирование в непонятные инструменты — путь к потерям.

Психологическая устойчивость:

- Готовность к временным убыткам без паники.

- Дисциплина — не продавать активы при первой просадке.

- Долгосрочное мышление — фокус на годы, а не дни.

- Контроль эмоций (жадности и страха).

Большинство ошибок инвесторов — психологические, а не технические.

Временной горизонт:

Инвестиции требуют времени для роста. Минимальный горизонт для рискованных активов (акции, крипта) — 3-5 лет. Если деньги понадобятся раньше, инвестируйте в более консервативные инструменты или не инвестируйте вообще.

Ландшафт личных финансов: базовые навыки

Зачем нужны личные инвестиции

Защита от инфляции:

Деньги на обычном счёте теряют покупательную способность. При инфляции 5-10% в год через 10 лет $10,000 будут стоить как $5,000-6,000 сегодня. Инвестиции в активы, растущие быстрее инфляции, сохраняют и приумножают капитал.

Создание пассивного дохода:

Дивиденды от акций, купоны от облигаций, доход от аренды недвижимости — всё это источники пассивного дохода, который работает на вас без активного участия.

Достижение финансовых целей:

- Пенсия — накопления на старость.

- Образование детей — оплата обучения.

- Крупные покупки — дом, машина.

- Финансовая независимость — жизнь на доход от инвестиций.

Без инвестирования достичь этих целей только через зарплату крайне сложно.

Работа денег на вас:

Активный доход (зарплата) ограничен вашим временем. Инвестиционный доход растёт экспоненциально благодаря сложному проценту — прибыль реинвестируется и сама начинает приносить прибыль.

Пример: $10,000 под 10% годовых через 20 лет превращаются в $67,000 благодаря реинвестированию. Без сложного процента это было бы только $30,000.

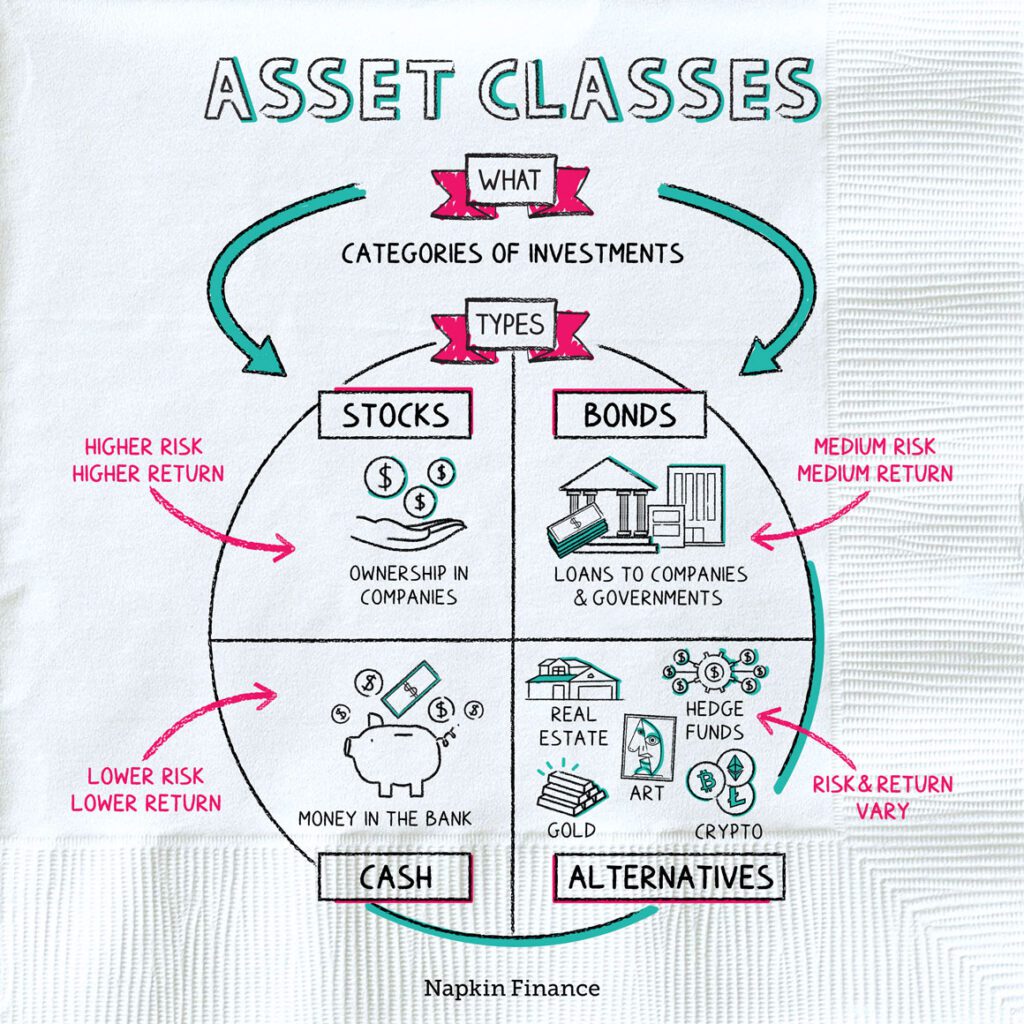

Какие есть виды инвестиций

Опишем основные виды.

Акции

Покупка долей в компаниях. Зарабатываете на росте цены акций и дивидендах. Высокая потенциальная доходность (10-15% годовых исторически), но и высокая волатильность.

Подходит для: долгосрочных инвесторов с горизонтом от 5 лет.

Облигации

Долговые ценные бумаги — вы даёте деньги в долг государству или компании под фиксированный процент. Ниже доходность (5-8%), но стабильнее и безопаснее акций.

Подходит для: консервативных инвесторов и диверсификации портфеля.

Недвижимость

Покупка жилой или коммерческой недвижимости для сдачи в аренду или перепродажи. Стабильный доход от аренды (5-8% годовых от стоимости), рост стоимости, но требует большого капитала и управления.

Подходит для: инвесторов с капиталом от $50,000 и готовностью к управлению активом.

Криптовалюты

Цифровые активы на блокчейне (Bitcoin, Ethereum, альткоины). Экстремальная волатильность — можно заработать 100%+ или потерять 50% за год. Высокорискованный актив для диверсификации.

Подходит для: инвесторов, готовых к высоким рискам и потере всех вложений в крипту.

ETF и индексные фонды

Корзина активов (акции, облигации), которой вы владеете через один инструмент. Автоматическая диверсификация, низкие комиссии, простота. Следуют за индексом рынка.

Подходит для: начинающих инвесторов для простой диверсификации.

Драгоценные металлы

Золото, серебро, платина. Защита от инфляции и кризисов, но не приносят дохода (нет дивидендов/купонов). Консервативный актив для диверсификации.

Подходит для: защитной части портфеля (5-10%).

Цифровые активы (сайты, домены, NFT)

Владение сайтами, приносящими доход от рекламы, доменами для перепродажи, NFT. Требует экспертизы в цифровой сфере.

Подходит для: инвесторов с пониманием интернет-бизнеса.

P2P кредитование

Выдача займов физлицам или бизнесу через платформы. Доходность 10-20%, но риски дефолтов заёмщиков.

Подходит для: диверсификации портфеля небольшими суммами.

Классы активов: акции, облигации, кэш

Минимальная сумма инвестирования

Распространённый миф: «нужны десятки тысяч долларов для начала». Реальность: начать можно с гораздо меньших сумм.

Минимальные суммы по типам активов:

Акции через брокера: от $50-100. Многие брокеры позволяют покупать дробные акции — можно купить 0.1 акции Apple за $20-30.

Облигации: от $50-100. Зависит от номинала конкретных выпусков.

ETF: от $50-100. Один ETF даёт диверсификацию сразу по сотням компаний.

Криптовалюты: от $10-20. Можно купить доли биткоина или альткоины с минимальных сумм.

P2P кредитование: от $10-50. Платформы позволяют диверсифицировать небольшие суммы по множеству займов.

Недвижимость: от $50,000 для прямой покупки. Но есть альтернативы — REITs (фонды недвижимости) доступны от $100.

Рекомендуемые суммы для осмысленного старта:

- Минимум: $500-1,000 — можно создать диверсифицированный портфель из ETF и нескольких акций.

- Комфортно: $3,000-5,000 — полноценная диверсификация по классам активов и инструментам.

- Оптимально: $10,000+ — широкие возможности для стратегий и диверсификации.

Главное не размер первоначального капитала, а регулярность пополнений. Инвестирование $100-200 ежемесячно даёт лучшие результаты, чем разовое вложение $5,000 без дальнейших пополнений.

Compound interest: $100 monthly contributions

Куда стоит инвестировать начинающему

Принципы выбора активов для новичка:

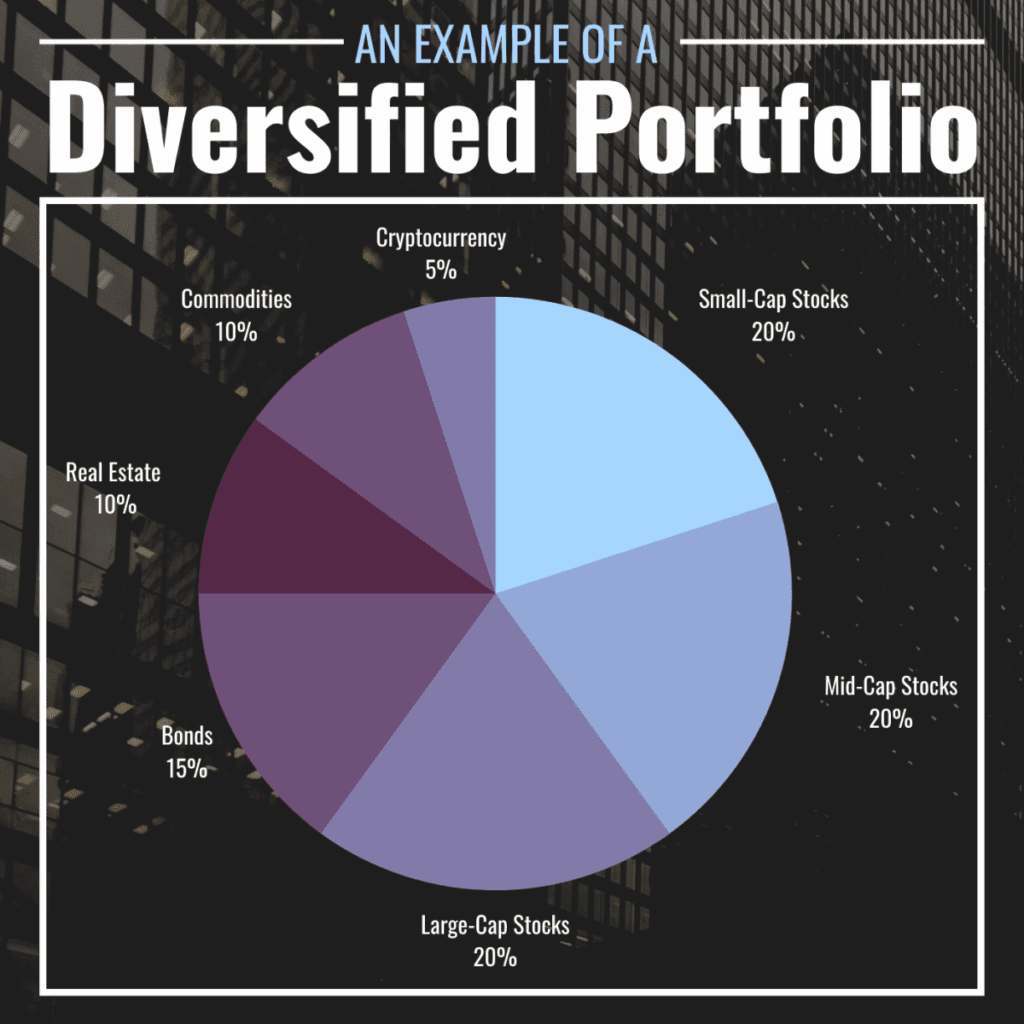

Диверсификация — основа основ:Не вкладывайте все деньги в один актив или даже один класс активов. Классическая структура для начинающих:

- 60% — консервативные активы (облигации, ETF на индексы).

- 30% — акции крупных стабильных компаний (голубые фишки).

- 10% — высокорискованные активы (крипта, стартапы, альткоины).

Начинайте с ликвидных инструментов, которые легко продать по рыночной цене (акции, ETF, крипта на крупных биржах). Избегайте неликвидных вложений типа стартапов или экзотических активов.

Понятность:Инвестируйте только в то, что понимаете. Если не можете объяснить, как работает актив и откуда берётся доход, не вкладывайте.

Конкретные инструменты для новичков:

ETF на широкие индексы:- S&P 500 ETF — топ-500 компаний США.

- World ETF — диверсификация по всему миру.

- Bond ETF — корзина облигаций для стабильности.

Преимущества: автоматическая диверсификация, низкие комиссии, простота.

Голубые фишки (крупные компании):- Технологические гиганты (Apple, Microsoft, Google).

- Финансовый сектор (JPMorgan, Visa).

- Потребительские товары (Coca-Cola, Procter & Gamble).

Стабильные компании с долгой историей и дивидендами.

Биткоин и Ethereum:Если готовы к высоким рискам, выделите 5-10% портфеля на топовые криптовалюты. Избегайте малоизвестных альткоинов и мемкоинов.

Избегайте на старте:- Сложные производные (опционы, фьючерсы) — для опытных трейдеров.

- Малоизвестные стартапы — высокий риск полной потери.

- Экзотические активы (вино, искусство) — требуют экспертизы.

- Форекс с высоким плечом — путь к быстрым потерям.

Пример портфеля: акции/облигации/кэш/реал

Pocket Option как платформа для инвестиций

Платформа Pocket Option предоставляет доступ к торговле производными инструментами с фиксированным потенциалом прибыли и убытка.

Особенности платформы:

- Упрощённый интерфейс, ориентированный на начинающих.

- Короткие контракты от 60 секунд до нескольких часов.

- Демо-счёт для практики без реальных вложений.

- Низкий порог входа — можно начинать с минимальных депозитов.

Важные ограничения:

Это не долгосрочное инвестирование, а активный трейдинг. Производные инструменты требуют постоянного участия, технических знаний и высокой психологической устойчивости. Это спекулятивная деятельность с высокими рисками потери капитала.

Регуляторные ограничения: в странах Европейской экономической зоны (включая Германию) торговля бинарными опционами для розничных инвесторов запрещена постоянными мерами ESMA. В Великобритании действует аналогичный запрет FCA. Услуги недоступны резидентам ЕЭЗ, UK, США и ряда других юрисдикций. Обязательно проверьте законность в вашей стране.

Статистика: по данным регуляторов, большинство розничных счетов теряет деньги на производных инструментах. Это подходит только для опытных трейдеров, понимающих все риски, а не для классического долгосрочного инвестирования.

Способы торговли на биржах

Спотовая торговля (Spot):

Покупка активов с немедленной поставкой. Купили акцию или криптовалюту — она ваша, можете хранить сколько угодно. Это классическое инвестирование.

Преимущества:

- Физическое владение активом.

- Нет срока действия позиции.

- Нет рисков ликвидации.

- Простота для новичков.

Недостатки:

- Заработок только на росте (для long позиций).

- Нужна полная сумма для покупки.

- Более медленный рост капитала по сравнению с плечом.

Маржинальная торговля:

Торговля с заёмными средствами брокера. Плечо позволяет контролировать позицию больше вашего капитала, но увеличивает и прибыль, и убытки.

Преимущества:

- Увеличенная потенциальная прибыль.

- Возможность short позиций (заработок на падении).

Недостатки:

- Риски ликвидации при движении против позиции.

- Проценты за использование заёмных средств.

- Высокие психологические нагрузки.

Не рекомендуется новичкам без опыта и понимания рисков.

Фьючерсы и деривативы:

Контракты на покупку/продажу актива в будущем. Торгуются на криптобиржах и традиционных площадках. Встроенное плечо, высокие риски.

Только для опытных трейдеров с глубоким пониманием механики.

Рекомендация для новичков:

Начинайте со спотовой торговли. Покупайте активы без плеча, держите долгосрочно, реинвестируйте дивиденды. Маржинальная торговля и деривативы — только после года+ опыта и глубокого обучения.

Пошаговая инструкция по торговле на бирже Bybit

Bybit — популярная криптовалютная биржа с интуитивным интерфейсом и широким выбором инструментов для инвестирования в крипту.

Шаг 1. РегистрацияПерейдите на официальный сайт Bybit, зарегистрируйтесь через email или телефон. Создайте надёжный пароль и включите двухфакторную аутентификацию (2FA) для безопасности.

Шаг 2. Верификация (KYC)Пройдите проверку личности, загрузив документы (паспорт, водительские права). Это обязательно для полного доступа к функционалу биржи и вывода средств.

Шаг 3. Пополнение счётаВнесите средства через банковскую карту, P2P (покупка у других пользователей), или переводом криптовалюты с другой биржи. Начинающим проще использовать карту для покупки USDT (стейблкоин).

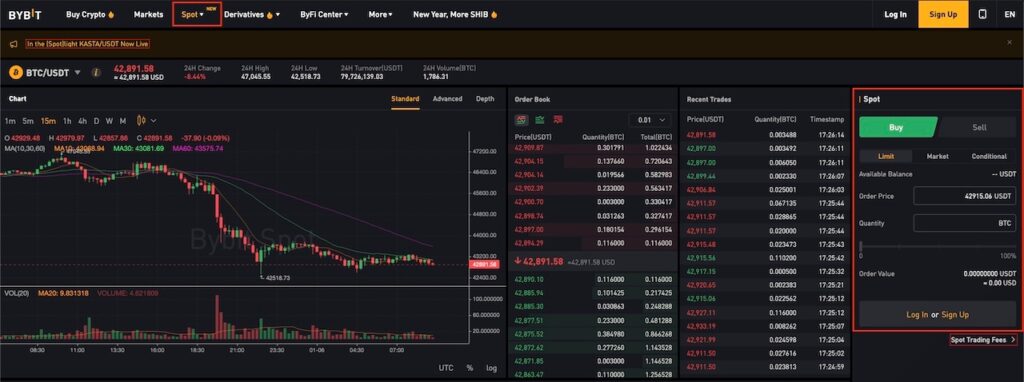

Шаг 4. Выбор актива для инвестированияДля долгосрочного инвестирования:

- Нажмите «Spot» (спотовая торговля) в верхнем меню.

- Выберите торговую пару, например BTC/USDT (биткоин к доллару).

- Изучите график и базовую информацию о монете.

Bybit Spot: BTC chart and book

Шаг 5. Покупка криптовалюты- В правой панели выберите тип ордера:

- Market — покупка по текущей рыночной цене (мгновенно).

- Limit — покупка по указанной вами цене (когда рынок достигнет уровня).

- Укажите сумму в USDT или количество BTC.

- Подтвердите покупку кнопкой «Buy BTC».

Для инвесторов рекомендуется Market ордер — простота и скорость.

Шаг 6. Хранение активовПосле покупки криптовалюта находится в вашем Spot кошельке на бирже. Для долгосрочного хранения крупных сумм рассмотрите перевод на холодный кошелёк (hardware wallet) для максимальной безопасности.

Шаг 7. Стратегия DCA (усреднение)Не покупайте всю сумму разом. Разделите капитал на части и покупайте регулярно (например, раз в неделю или месяц). Это снижает риск входа на пике цены.

Шаг 8. Мониторинг и ребалансировкаПроверяйте портфель раз в месяц. Не продавайте при каждом падении — держите долгосрочно. Ребалансируйте раз в квартал, если пропорции активов сильно изменились.

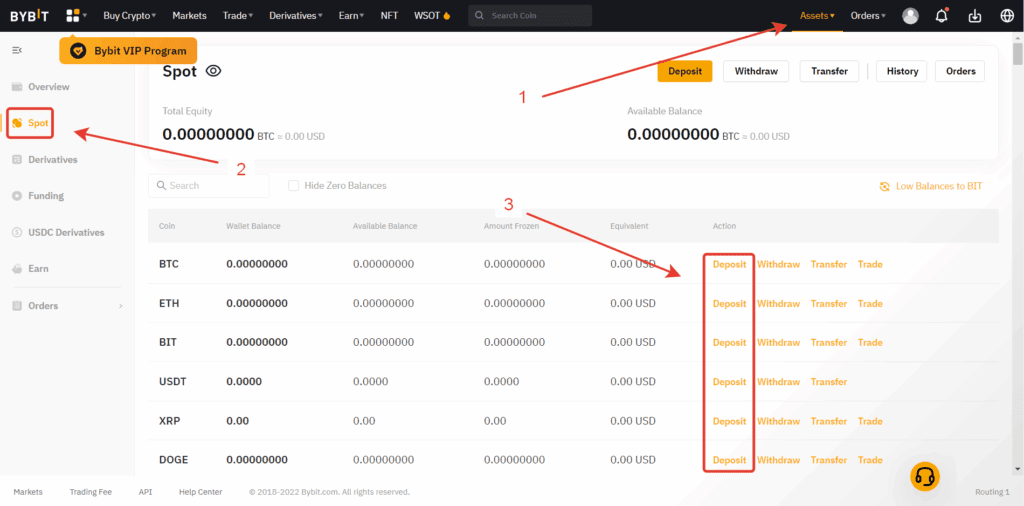

Assets страница: список монет справа

Какие ошибки чаще всего совершают начинающие инвесторы

Отсутствие стратегии и плана:

Ошибка: покупать что попало под влиянием эмоций или советов из интернета. Правильно: определить цели, горизонт инвестирования, риск-профиль. Составить план распределения активов.

Паническая продажа при просадках:

Ошибка: продавать активы при падении на 10-20% из-за страха дальнейших убытков. Правильно: понимать, что волатильность нормальна. S&P 500 падал на 30-50% несколько раз, но всегда восстанавливался и рос дальше.

Погоня за быстрой прибылью:

Ошибка: вкладываться в «горячие» активы (мемкоины, хайповые акции) в надежде на быстрое обогащение. Правильно: фокус на фундаментально сильных активах с долгосрочным потенциалом. Быстрая прибыль = высокий риск.

Отсутствие диверсификации:

Ошибка: вложить все деньги в одну акцию или криптовалюту. Правильно: распределить капитал по 10-20 активам разных секторов и классов.

Игнорирование комиссий и налогов:

Ошибка: не учитывать, что частые сделки съедают прибыль комиссиями, а налоги уменьшают итоговый доход. Правильно: минимизировать количество сделок (buy and hold), учитывать налоговые последствия.

Инвестирование заёмных средств:

Ошибка: брать кредит или использовать последние деньги для инвестиций. Правильно: инвестировать только свободные средства, потерю которых готовы принять.

Игнорирование обучения:

Ошибка: вкладываться в непонятные инструменты, не изучив основы. Правильно: постоянно учиться, читать книги, следить за финансовыми новостями, анализировать свои ошибки.

FOMO (Fear Of Missing Out):

Ошибка: покупать актив после сильного роста, боясь упустить прибыль. Правильно: покупать на коррекциях и по плану, а не на эмоциях. Если что-то выросло в 10 раз, скорее всего вы опоздали.

Проверка портфеля слишком часто:

Ошибка: смотреть на цены каждый день и реагировать на краткосрочные движения. Правильно: проверять раз в месяц или квартал. Частый мониторинг повышает тревожность и ведёт к импульсивным решениям.

Критические предупреждения о рисках

Инвестиции не гарантируют прибыль и всегда сопряжены с рисками потери капитала. Любые финансовые рынки волатильны — цены активов могут падать на 30-50% даже в краткосрочной перспективе.

Прошлые результаты не гарантируют будущую доходность. То, что актив рос 10 лет, не означает, что он будет расти дальше. Рынки цикличны — периоды роста сменяются кризисами.

Диверсификация снижает, но не устраняет риски. Даже хорошо диверсифицированный портфель может потерять 20-40% в кризис. Будьте готовы к просадкам и не вкладывайте деньги, которые понадобятся в ближайшие 3-5 лет.

Вкладывайте только свободные средства. Никогда — кредиты, последние накопления, деньги на жильё, образование, лечение. Эта статья образовательная и не является финансовой рекомендацией. Все решения принимаете на свой риск.

Заключение

Инвестирование — мощный инструмент создания долгосрочного благосостояния, но требующий терпения, дисциплины и постоянного обучения. Начинайте с малого, фокусируйтесь на диверсификации и долгосрочной перспективе, избегайте эмоциональных решений. Первые годы могут быть сложными, но систематический подход даёт результаты через время.

Платформа Pocket Option предлагает инструменты для активной торговли, но это скорее спекулятивная деятельность, чем классическое инвестирование. Для получения фундаментальных знаний о финансовых рынках, стратегиях инвестирования и управления капиталом изучите образовательные программы Академии трейдинга, где представлены актуальные методики работы с различными активами и построения инвестиционного портфеля.